Financieren

03Welke vormen van krediet zijn er?

Bij een krediet betaalt bijvoorbeeld de bank iets voor u, waarbij u het bedrag daarna terugbetaalt. Denk aan een hypothecaire lening of de lease van een bedrijfsmiddel. Een krediet wordt vaak gebruikt om vlottende activa te financieren. Op deze pagina leest u welke kredieten er passen bij uw financieringsbehoefte.

Factoring

U verkoopt een openstaande factuur aan een factoringbedrijf en krijgt het bedrag direct uitbetaald, zodat u niet afhankelijk bent van de betalingstermijn. Het factoringbedrijf neemt doorgaans uw debiteurenbeheer over. Voor elke verkochte factuur betaalt u een percentage aan kosten. Dit bedrag gaat af van het bedrag dat u krijgt uitbetaald. De rentepercentages verschillen per factoringmaatschappij en ingediende factuur. Om het rentepercentage te bepalen wordt er bijvoorbeeld gekeken naar de betaaltermijn van de factuur, kredietwaardigheid van de debiteur en de jaaromzet van jouw onderneming.

Rekening courant krediet

Dit is een zakelijk krediet bij de bank waarbij u rood mag staan op uw betaalrekening binnen de afgesproken limiet. De bank houdt het bedrag gereserveerd zodat u op elk moment kan kiezen wanneer u een bedrag opneemt en in de min gaat. De extra financiële ruimte kunt u bijvoorbeeld gebruiken om te investeren in voorraden, zoals nieuwe auto’s, en om uitstaande facturen bij debiteuren op te vangen. Voor de service betaalt u rente, ook als u er geen gebruik van maakt. Afhankelijk van het bedrag dat u hebt opgenomen en de stand van de rente betaalt u variabele maandlasten. Voor het afsluiten van een rekening courant krediet vraagt de bank doorgaans om een zekerheid of persoonlijke garantie, bijvoorbeeld verpanding van de debiteuren, inventaris en voorraad of een persoonlijke borgstelling.

Lease

Met zakelijke lease investeert u in een bedrijfsmiddel voor uw onderneming, zonder direct de volledige prijs te betalen. In plaats daarvan betaalt u elke maand een vast bedrag aan rente en aflossing. Op deze manier maakt u gebruik van een bedrijfsmiddel en houdt u tegelijkertijd financiële ruimte over voor de dagelijkse bedrijfsvoering en investeringen. Er bestaan verschillende leasevormen:

- Financial lease: De bank koopt het bedrijfsmiddel, zoals een machine, en u kunt het voor een bepaalde periode gebruiken. Bij deze optie bent u zelf verantwoordelijk voor onderhoud, reparaties en eventuele schade. Als de leaseperiode eindigt en u aan alle betalingstermijnen hebt voldaan, krijgt u het bedrijfsmiddel in eigendom. Hiermee spreidt je de aanschafkosten van een duur bedrijfsmiddel en hoeft u niet in één keer een groot bedrag te betalen. Deze optie is te vergelijken met een hypotheek met vaste maandlasten.

- Operational lease: U gebruikt een bedrijfsmiddel gedurende een bepaalde periode zonder het te kopen. Onderhoud, reparaties en verzekeringen worden voor u geregeld waardoor u geen onverwachte kosten heeft. Dit wordt meegerekend in de maandelijkse kosten van deze leasevorm. Als het leasecontract afloopt, dan moet u het bedrijfsmiddel weer inleveren. Deze optie is vergelijkbaar met huur.

Wilt u graag leaseauto’s in de vorm van operational, financial of private lease aanbieden aan uw klanten? Dan is een lease bevoorschotting om deze grote investering te financieren ook een optie. Via een lease bevoorschotting kan je een bevoorschotting op jouw leaseportefeuille ontvangen tot honderd procent.

Langlopende lening

De hypothecaire lening is de bekendste en meest afgesloten langlopende lening. Een zakelijke hypotheek is een lening waarbij het bedrijfspand als onderpand dient. Het gaat vaak om langlopende leningen die afgelost dienen te worden binnen 10 tot 20 jaar na het afsluiten. De lening betaal je doorgaans in maandelijkse termijnen terug. Bij iedere termijn betaal je rente en aflossing.

Middellange lening

Bij een middellange lening varieert de looptijd tussen de 1 en 10 jaar en is het maximaal te lenen bedrag doorgaans lager dan bij een langlopende lening. u betaalt de zakelijke lening in vaste maandelijkse termijnen terug en de rente staat vast.

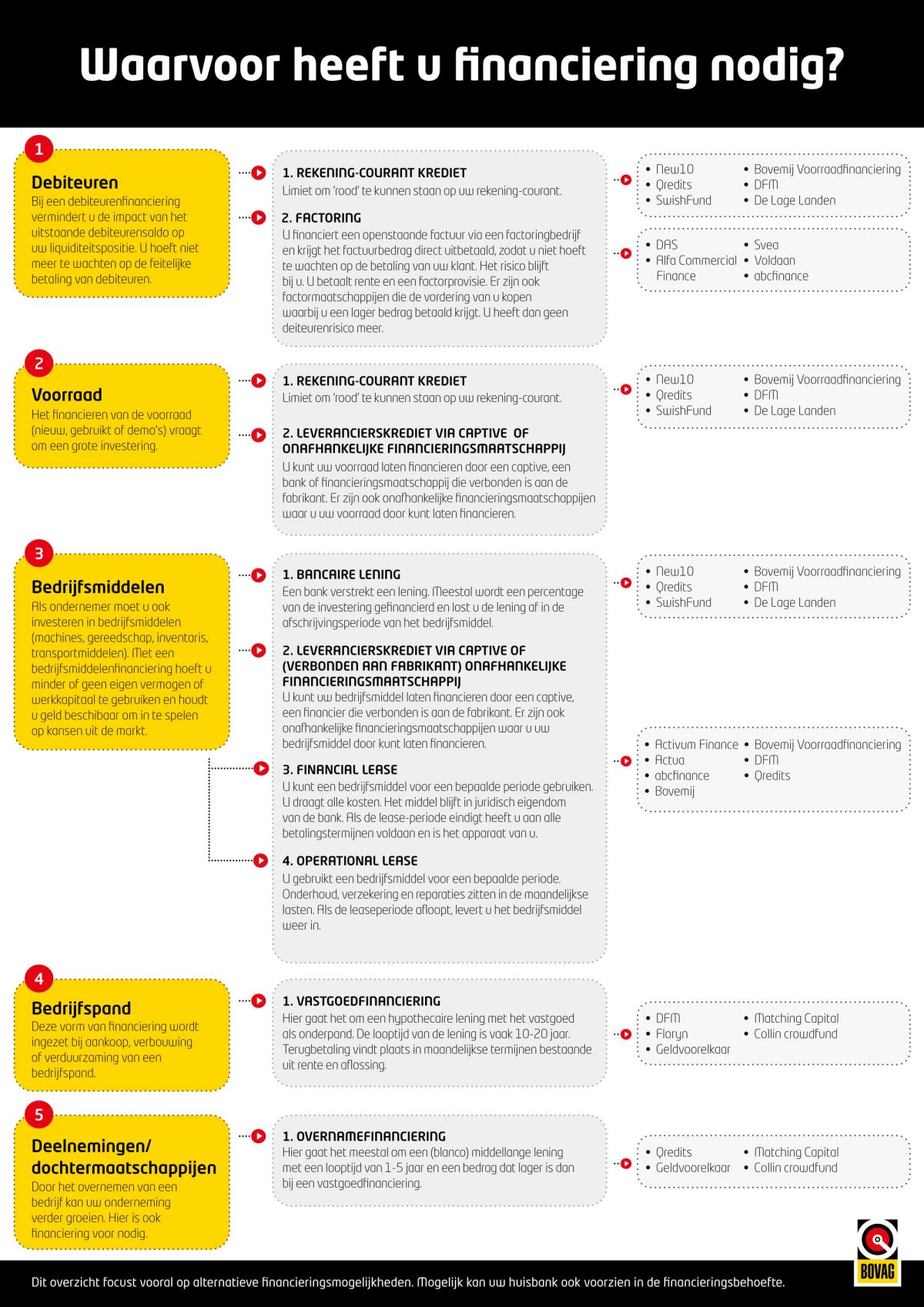

U vindt ook meer informatie in het onderstaande schema. Klik hier of op de afbeelding om deze te downloaden. Het schema is aan verandering onderhevig. Heeft u als BOVAG-bedrijf goede ervaringen met een financiële instelling die niet op deze lijst staat of ziet u iets wat niet klopt, dan horen wij dat graag.

Lees ook: