Financieren

04Alternatieve financiers

Naast de traditionele financieringsmogelijkheden, zijn er ook diverse alternatieve mogelijkheden om financiering te verkrijgen. Op deze pagina leest u over de diverse alternatieve financieringsmogelijkheden zoals crowdfunding en business angels. Kredietverstrekkers en overheidssubsidies.

Crowdfunding

Crowdfunding is een manier van financieren waarbij u geld kunt ophalen bij een groter publiek. Dit kunt u doen via een online crowdfundingplatform waar u een campagne aanmaakt voor uw mobiliteitsonderneming. Als onderdeel van de campagne geeft u een korte pitch in een video en verstrekt u informatie over de financiële situatie en strategie van uw onderneming. Om de campagne een succes te maken is het van belang om uw (digitale) netwerk te benaderen. Investeerders kunnen via het platform geld investeren in uw onderneming. Hier willen ze natuurlijk wel iets voor terug. Er zijn verschillende mogelijkheden om de financiële bijdrage van het publiek terug te betalen:

- Eigen vermogen: De investeerders kopen aandelen in uw onderneming en krijgen dividend. De vergoeding, het dividend, is afhankelijk van de winst die u behaalt.

- Vreemd vermogen: Dit is de meest populaire vorm van crowdfunding. De investeerders verstrekken een lening via het crowdfundingplatform. Het rentepercentage en de looptijd van de lening bepaalt u zelf in uw campagne. Indien nodig, kan het crowdfundingplatform u adviseren over de rentepercentages en looptijd.

- Rewards of tegenprestatie: De investeerders ontvangen een tegenprestatie in de vorm van een product of dienst. U bent hierin vrij een actie te verzinnen, denk aan één jaar lang gratis auto-onderhoud voor de investeerder. Let op: de waarde van de tegenprestatie is omzetbelastingplichtig.

- Donatie: De investeerders schenken u het geld en verwachten hiervoor niets terug. Let op: in deze situatie krijgt u te maken met schenkingsrecht.

Elk platform stelt andere eisen en heeft een eigen manier van werken. Kies daarom zorgvuldig uit via welk crowdfundingplatform u een campagne aanmaakt. Twee voorbeelden van crowdfundingsplatformen zijn Collincrowfund en Geld voor elkaar.

Business angels

Een business angel is een particuliere investeerder of ondernemer die vanuit zakelijk oogpunt investeert in ondernemingen. Over het algemeen zijn business angels met name geïnteresseerd in ondernemingen in de start- en groeifase. Het is vaak een vereiste voor een business angel dat er groeipotentieel is in de omzet en winst van uw onderneming. Doordat hij of zij zelf ondernemer is of is geweest, kan een business angel u als ondernemer ook adviseren. Daarnaast kan een business angel zijn of haar netwerk voor u inzetten. Het is dus van belang dat u openstaat voor advies en begeleiding. Let op: het is essentieel om duidelijke afspraken te maken over de betrokkenheid van de business angel. Zorg hierin voor een goede balans tussen de invloed van de investeerder en uw eigen zeggenschap. De investering door een business angel heeft over het algemeen de vorm van een (converteerbare) achtergestelde lening, een aandeleninvestering of een combinatie van beide. De investering die business angels doen, is een vorm van risicokapitaal. Een business angel richt zich meestal op de rechtsvorm besloten vennootschap (bv). Als uw onderneming succesvol is, maken zij winst. Gaat het mis? Dan raken zij hun geld kwijt. Over het algemeen investeren business angels met bedragen van € 50.000,- tot € 750.000,-. Ze investeren steeds vaker in groepsverband en dan kunnen de investeringsbedragen oplopen tot € 2.000.0000,-.

Kredietverstrekkers

Het is ook mogelijk via alternatieve kredietverstrekkers een zakelijke lening af te sluiten. Het is bijvoorbeeld mogelijk mkb-krediet te verkrijgen, een zakelijke lening van Qredits:

- Qredits

Dit bedrijfskrediet is specifiek bedoeld voor ondernemers in het mkb tot 250 medewerkers. De looptijd van het mkb-krediet is over het algemeen 1 tot 10 jaar. De lening is minimaal € 50.000,- en maximaal € 250.000,- die u maandelijks terugbetaalt plus rente. Daarnaast is het ook mogelijk om microkrediet te verkrijgen. Dit is een relatief kleine lening tot maximaal € 50.000,- van Qredits. Naast microkrediet en MKB-krediet is het ook mogelijk via een kredietunie krediet te verkrijgen.

- kredietunie

Een kredietunie is een coöperatie zonder winstoogmerk die zich richt op kredietverlening door ondernemers voor ondernemers. Zowel kredietgevers als kredietnemers zijn lid en mede-eigenaar van de coöperatie. Een kredietunie bestaat dus uit leden die financieren, maar ook uit leden die gefinancierd worden. De leden van een kredietunie hebben een onderneming en trekken middelen aan van leden van de coöperatie en/of professionele marktpartijen die zij vervolgens investeren in ondernemers. Kredietnemers binnen de kredietunie worden ondersteund door een coach van de kredietunie. Kredietunies richten zich voornamelijk op mkb-ondernemingen in Nederland die moeilijk financiering krijgen in het reguliere circuit. Over het algemeen verschaffen kredietunies lineaire leningen van € 50.000,- tot € 250.000,-, met een looptijd tussen de 1 tot 10 jaar. Er zijn twee soorten kredietunies:

- Klassieke model: Het verstrekte krediet wordt uitsluitend namens alle inleggende leden gezamenlijk versterkt. Het volledige risico en eventueel rendement wordt gezamenlijk gedeeld door alle leden.

- Bemiddelingsmodel: Een of meerdere leden worden gekoppeld als individuele investeerders aan één kredietvrager. Het risico en rendement wordt alleen door de inleggers gedeeld die aan deze investering meedoen.

Tot slot zijn er ook steeds meer alternatieve partijen die krediet verstrekken aan mkb-ondernemers of partijen die zich specifiek richten op ondernemingen in de mobiliteitssector. Dit zijn voornamelijk fintechs:

- Fintechs

Fintechbedrijven verstrekken online krediet aan ondernemers en zijn een alternatief voor traditionele banken. Vaak is het mogelijk bij Fintechbedrijven binnen 24 uur een krediet aanvragen en ontvangen. Qredits is hier een voorbeeld van, maar er zijn steeds meer alternatieve partijen zoals DFM en Captive Finance die zich specifiek richten op financieringsoplossingen voor mobiliteitsproducten.

Overheidssubsidies

Nederlandse mkb-ondernemers hebben toegang tot diverse subsidieregelingen en het is zeker de moeite waard om te onderzoeken of er subsidiemogelijkheden zijn voor uw onderneming. Subsidieregelingen zijn beleidsinstrumenten vanuit de overheid waarmee innovatief, duurzaam of vooruitstrevend ondernemerschap wordt gestimuleerd. Een aantal voorbeelden van soorten subsidies die de overheid verstrekt:

- Energiesubsidies: Deze subsidie wordt verstrekt voor investeringen die leiden tot het opwekken van duurzame energie of de besparing van het energiegebruik. Naast het ontvangen van een energiesubsidie kunnen bedrijven in bepaalde situaties ook een fiscaal voordeel ontvangen.

- Subsidie Personeel & Opleiding: De overheid gebruikt dit subsidie-instrument om de arbeidsmobiliteit en de inzetbaarheid van de beroepsbevolking te vergroten. Subsidieregeling Praktijkleren en ESF Duurzame Inzetbaarheid zijn voorbeelden van zulke subsidies.

- Innovatiesubsidies: Ondernemers kunnen aanspraak maken op een breed scala aan innovatiesubsidies. Dit is een sterk middel voor zowel startende als gevestigde ondernemingen. Een voorbeeld is de MIT-regeling die innovatie stimuleert bij het midden- en kleinbedrijf over de regiogrenzen heen.

Kijk voor alle subsidiemogelijkheden op de subsidie- en financieringswijzer van RVO. Op de website kunt u een overzicht vinden van subsidieregelingen toegespitst op uw specifieke situatie.

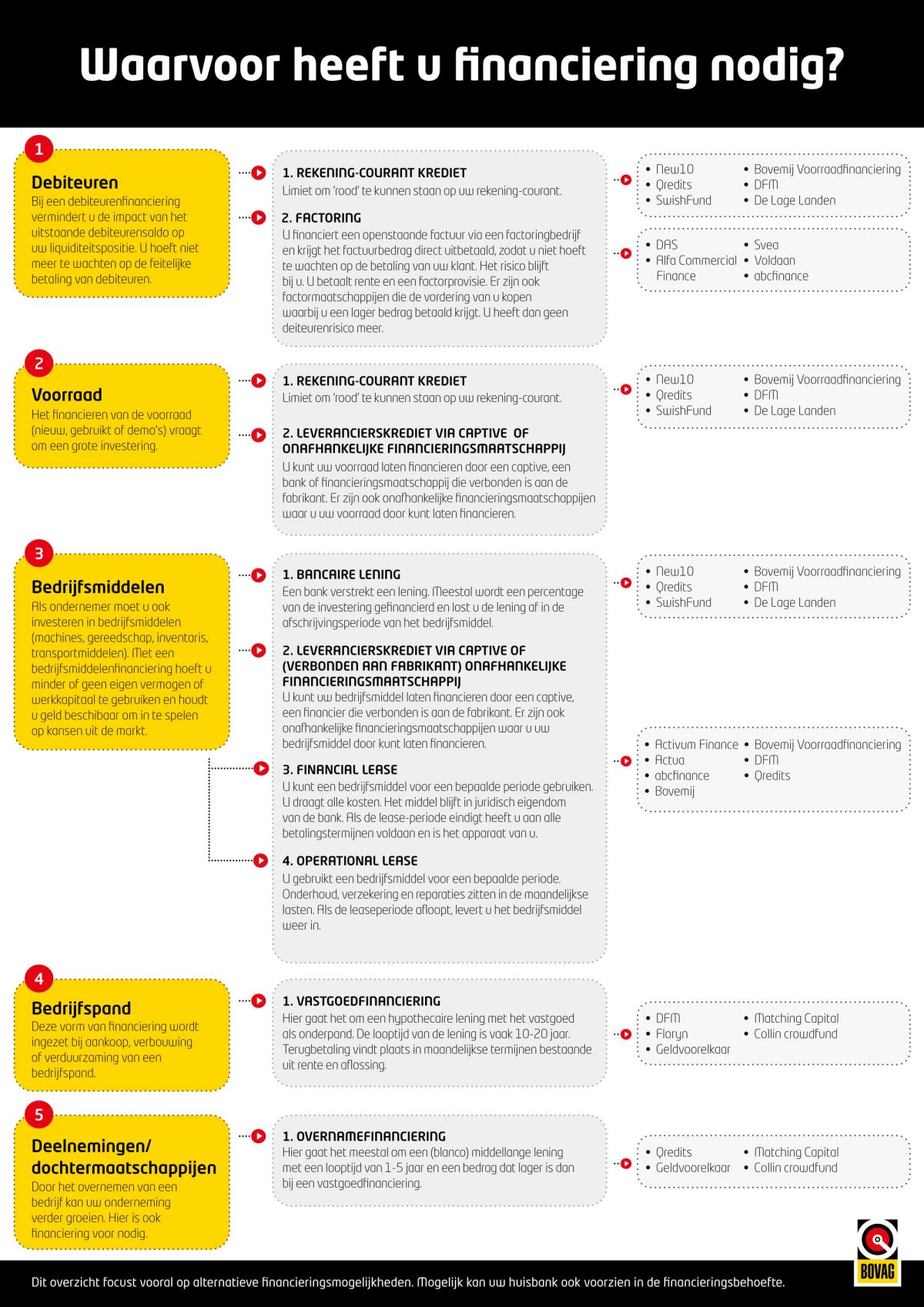

U vindt ook meer informatie in het onderstaande schema. Klik hier of op de afbeelding om deze te downloaden. Het schema is aan verandering onderhevig. Heeft u als BOVAG-bedrijf goede ervaringen met een financiële instelling die niet op deze lijst staat of ziet u iets wat niet klopt, dan horen wij dat graag.

Zie ook: