De pagina wordt geladen...

Breng focus aan in jouw CSRD-rapportage; zo scoor je de impacts, risico’s en kansen

In ons vorige artikel gingen we dieper in op het beschrijven en vastleggen van IRO’s die voor jouw bedrijf relevant zijn. In dit artikel behandelen we de volgende stap in het DMA-proces: het scoren van de IRO’s. Hiermee breng je een gerichte focus aan binnen je CSRD-rapportage.

Hoe verschilt de scoringsmethode van impacts vergeleken met de methode voor risico’s en kansen? Hoe bepaal je de drempelwaardes voor materialiteit en welke strategische implicaties hangen daarmee samen? We laten je graag zien hoe je prioriteit aanbrengt binnen je IRO’s en waarom dit niet alleen belangrijk is voor het DMA-proces, maar ook voor het gehele duurzaamheidsbeleid van je bedrijf.

Het belang van IRO’s scoren

Zodra je jouw relevante impacts, risico’s en kansen (IRO’s) hebt vastgelegd, is het scoren van die IRO’s een belangrijke volgende stap die focus gaat aanbrengen in je CSRD-rapportage. Het gaat er namelijk voor zorgen dat je weet welke onderwerpen voor jouw bedrijf het meest belangrijk (materieel) zijn. Dit geeft uiteindelijk richting aan de informatie die in je CSRD-verslag moet komen te staan. De IRO’s die materieel blijken, vormen de basis voor de duurzaamheidsstrategie en bepalen welke datapunten voor jou relevant zijn en waar je als bedrijf beleid en KPI’s op moet vaststellen. In dit artikel focussen we ons voor nu enkel op het scoren van de IRO’s.

Scoringsmethode

Impacts, risico’s en kansen scoor je los van elkaar. Daarbij is het verstandig om te beginnen met het scoren van impacts omdat dit je nuttige informatie op kan leveren voor het scoren van risico’s en kansen. Daarnaast is het zo dat je bij het scoren van IRO’s je gehele waardeketen moet meewegen. Naast je eigen operaties kijk je dus ook naar wat er in je upstream en downstream gebeurt.

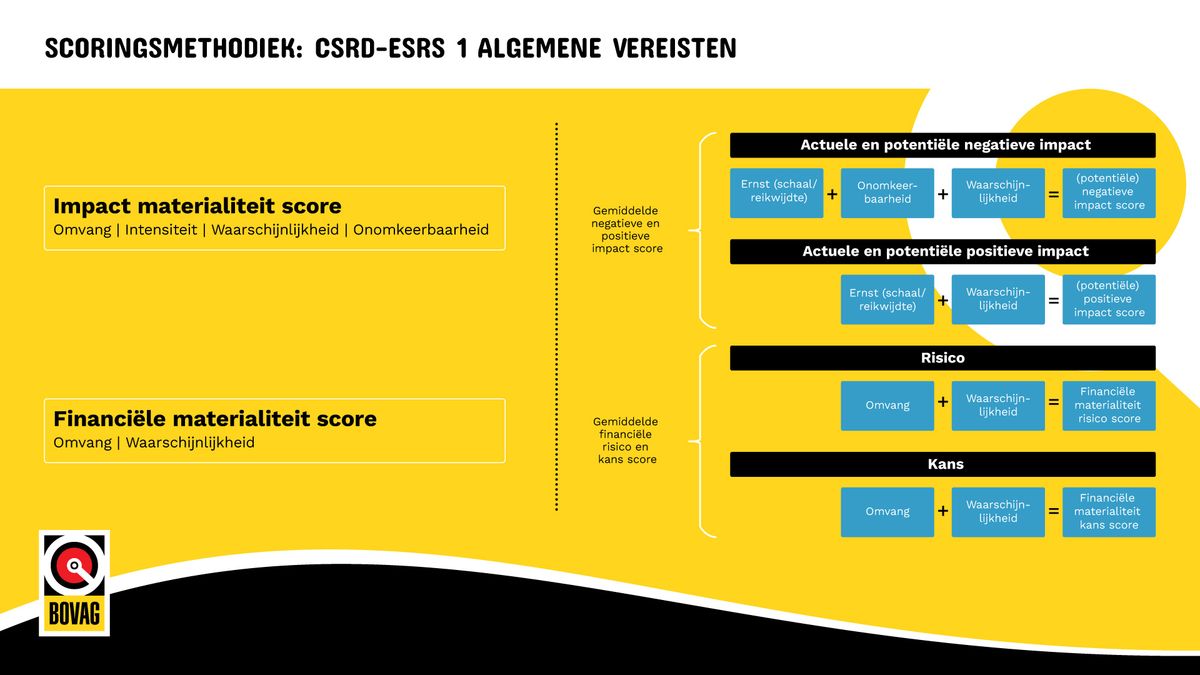

Het scoren van IRO’s betekent eigenlijk het scoren van de onderliggende ‘bouwstenen’ van een IRO om zo tot een score voor de IRO als geheel te komen. Deze zogenaamde bouwstenen zijn de verschillende aspecten die bepalen of een IRO materieel is. Door het op te knippen in deze bouwstenen, wordt het scoren ook concreter en beter behapbaar. De bouwstenen die je weegt zijn verschillend voor impact materialiteit en financiële materialiteit. Om dit te verduidelijken leggen we de betekenis uit van alle mogelijke bouwstenen en laten we je daarna zien welke bouwstenen je wanneer moet meewegen in het bepalen van de score voor een impact, risico of kans.

Verschillen tussen het scoren van impact materialiteit en financiële materialiteit

Bij het scoren van impacts draait het om het meewegen van 4 bouwstenen. Het is belangrijk om te beseffen dat het verschilt per actuele/potentiële en negatieve/positieve impact welke bouwstenen je meeweegt. Hieronder volgt een overzicht van de 4 bouwstenen, wat ze betekenen, en welke je meeneemt bij wat voor soort impact:

Schaal: hoe groot is het effect op mens, milieu of maatschappij?

Reikwijdte: hoeveel mensen, ecosystemen of gebieden worden beïnvloed?

Onomkeerbaarheid: hoe eenvoudig of moeilijk is het om de impact te herstellen? (Alleen relevant voor negatieve impacts)

Waarschijnlijkheid: hoe groot is de kans dat de impact zich daadwerkelijk voordoet? (Alleen relevant voor potentiële impacts)

Bij het scoren van de financiële risico’s en kansen worden 2 verschillende bouwstenen meegewogen. Hieronder vind je de 2 bouwstenen en wat ze betekenen:

- Omvang van de financiële effecten: wat is het potentiële effect van het risico of de kans op jouw bedrijf en diens financiële resultaten?

- Waarschijnlijkheid: hoe waarschijnlijk is het dat het risico of de kans zich daadwerkelijk voordoet?

Welke schaal pas ik toe en hoe onderbouw ik mijn scores?

Nu de bouwstenen voor het scoren van je IRO’s duidelijk zijn, is het ook belangrijk om de schalen te bespreken die je gebruikt voor het scoren van deze bouwstenen. Uiteindelijk wil je namelijk je IRO’s goed met elkaar kunnen vergelijken om zo te kunnen bepalen welke je materieel acht voor je bedrijf.

Als onderneming heb je de vrijheid om zelf te bepalen wat voor schaal je gebruikt voor het scoren van een bouwsteen. Wij adviseren om te werken met een 5-puntenschaal. Voor de schaal mag je als bedrijf zelf bepalen wat de betekenis per punt is. Denk bijvoorbeeld aan: een score ‘1’ op waarschijnlijkheid definieer ik als <10% kans dat het risico/de kans zich voordoet, een score ‘2’ is 10-40% kans, etc. De schaal voor de omvang van de financiële effecten wordt vaak uitgedrukt in een nettoverlies of percentuele invloed op omzet waarbij bijvoorbeeld een score ‘1’ kan worden gedefinieerd als <1 % effect op omzet en score ‘5’ dan >20% effect op omzet vertegenwoordigd.

Tip: Het kan zijn dat je binnen je bedrijf al gebruik maakt van een bestaand raamwerk om risicoanalyses uit te voeren als onderdeel van je risicomanagement. In dit soort raamwerken komen vaak soortgelijke bouwstenen en 5-puntenschalen voor als bij een DMA. Mocht dit voor jou van toepassing zijn, dan is het van toegevoegde waarde om te kijken of je de schalen voor je DMA-bouwstenen kan laten aansluiten op je bestaande risicoanalyse raamwerk.

Wanneer je als bedrijf de schalen hebt opgesteld, is de volgende stap het daadwerkelijk scoren van de IRO’s door middel van de onderliggende bouwstenen die we hierboven hebben besproken. Als je een IRO gaat scoren is het aan te raden om dit zoveel mogelijk te baseren op feitelijke informatie vanuit je bedrijf en waardeketen of uit betrouwbare externe bronnen, zoals wetenschappelijk onderzoek. Deze informatie neem je op in de onderbouwing voor je scores.

De onderbouwing van je score is een belangrijk onderdeel van het scorings-proces, omdat het een sterke invloed heeft op de kwaliteit en geloofwaardigheid van je DMA. Daarnaast heeft jouw accountant deze informatie nodig om te begrijpen waarom je bepaalde keuzes hebt gemaakt. Het is daarmee ook een van de meest tijdrovende taken. Binnen je bedrijf zullen verschillende stakeholders betrokken moeten worden voor het leveren van input. In een van de volgende artikelen zullen we uitgebreid stilstaan bij het betrekken van stakeholders binnen het gehele DMA-proces.

Het belang van een goede drempelwaarde – waar trek je de grens?

Na het scoren ga je bepalen welke van deze IRO’s het meest materieel zijn. Dit doe je door een drempelwaarde vast te stellen. Als bedrijf heb je daarin veel vrijheid. De drempelwaardes die je zet kunnen verschillen voor impact- en financiële materialiteit, en hoe en waar je de drempel zet is aan jou. Het zetten van een drempelwaarde zorgt ervoor dat binnen je lijst met gescoorde IRO’s duidelijk wordt welke wel en niet materieel zijn. De materiële IRO’s vormen uiteindelijk de basis voor waar je precies over gaat rapporteren in je verslag.

Dit betekent dat het bepalen van je drempelwaardes een belangrijke strategische beslissing is. Het is daarom ook een stap die zorgvuldig moet worden afgestemd binnen je bedrijf met stakeholders die te maken krijgen met de gevolgen van de gemaakte keuzes. Deze afstemming eindigt pas bij de validatie van het bestuur van je bedrijf over de gehele dubbele materialiteitsanalyse. De drempelwaarde(s) die je vaststelt en de lijst met materiële IRO’s die er dan overblijven, moet je daarom zien als een eerste versie die nog kan veranderen.

Er is in principe geen goed of fout als het gaat om het aantal IRO’s dat uiteindelijk materieel is voor je bedrijf. Zoals in het vorige artikel werd besproken zijn de IRO’s gelinkt aan ESG-onderwerpen - daarom wil je als bedrijf een lijst met materiële IRO’s die een goede afspiegeling geeft van ESG-onderwerpen die zowel door jouw bedrijf als in de publieke opinie als belangrijk worden gezien in jouw specifieke bedrijfssituatie. Aan de andere kant bepaalt de lijst van materiële IRO’s direct waar je over moet gaan rapporteren, en wil je waakzaam zijn dat de lijst gefocust genoeg is. Aan beide uitersten zit een risico: bij een te uitgebreide lijst worden zijn ambities misschien niet meer haalbaar, maar bij een beknopte lijst loop je het risico op greenwashing. Het bepalen van een passende drempelwaarde is dus een strategische keuze die je als bedrijf maakt.

Extra aandachtspunten bij het scoren van IRO’s

Vanuit veel aspecten komt duidelijk naar voren dat het scoren van IRO’s een veelomvattende stap is binnen het DMA-proces. Daarbij zijn er nog aantal praktische tips die we je graag willen meegeven. Als je je initiële lijst met IRO’s gescoord hebt en drempelwaarde(s) hebt bepaald, zullen er IRO’s zijn die net wel of niet materieel zijn. Het is verstandig om deze grensgevallen nog eens extra te bekijken om er zeker van te zijn dat je de juiste overwegingen hebt meegenomen in je scores. Ook is dit een goed moment om een stapje terug te nemen en naar je uiteindelijke lijst van materiële IRO’s te kijken. Probeer je te verplaatsen in verschillende perspectieven – missen er dan belangrijke onderwerpen die je wellicht moet heroverwegen?

Consulteren en valideren van je resultaten

Als eindproduct van de stap die we in dit artikel hebben doorlopen beschik je als bedrijf over een voorlopige lijst van materiële IRO’s die gelinkt zijn aan ESG-onderwerpen. Zoals eerder besproken is deze lijst bepalend voor je CSRD-rapportage en verdere duurzaamheidsbeleid en -strategie. In de volgende stap ga je daarom input vragen van relevante interne en externe stakeholders over je lijst van geïdentificeerde materiële IRO’s. In het volgende artikel zullen we je hier uitgebreid in meenemen.

BOVAG helpt ook

BOVAG staat klaar voor jou als ondernemer en heeft een compleet pakket voor de CSRD-rapportage samengesteld. Hier zit het gebruik van de online BOVAG CSRD-Rapportagetool bij inbegrepen. Deze tool neemt je mee in het DMA-proces. Daarnaast zijn er verdiepende sessies, online webinars en kun je gebruik maken van de helpdesk.

Heb je interesse? Lees hier meer informatie en vraag de BOVAG CSRD Rapportagetool aan.

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

In de volgende artikelen gaan we dieper in op onderdelen van de DMA-stappen. Denk bijvoorbeeld aan: wie betrek ik binnen mijn bedrijf voor input en validatie bij het wegen/scoren van IRO’s? Hoe kun je de DMA-resultaten presenteren?