De pagina wordt geladen...

Sociale en sectorpremies 2025 definitief vastgesteld

De definitieve premies voor de volksverzekeringen en werknemersverzekeringen zijn gepubliceerd. Ook het maximumpremieloon en de premiepercentages van NV Schade zijn bekend.

Over het inkomen van de werknemer worden sociale verzekeringspremies berekend. De werkgever draagt deze af via de aangifte loonheffingen.

De werknemer betaalt naast loonbelasting ook voor de premie volksverzekeringen. Die premie bevat onder meer een premiedeel voor de AOW. De werkgever betaalt voor alle werknemers die hij in dienst heeft de premies werknemersverzekeringen. Die verzekeren werknemers tegen inkomensverlies als ze werkloos (WW), arbeidsongeschikt (WAO/WIA) of ziek (ZW) worden. Veel sociale verzekeringspotjes worden aangevuld met een bijdrage vanuit het Rijk. Daarnaast is er nog de inkomensafhankelijke bijdrage Zorgverzekeringswet die via de loonheffingen wordt voldaan.

De kosten voor de sociale verzekeringen voor 2025 staan in een regeling van het ministerie van Sociale Zaken en Werkgelegenheid (SZW) die is gepubliceerd in de Staatscourant. De premies voor het Algemeen Werkloosheidsfonds (Awf) en die voor het Arbeidsongeschiktheidsfonds (Aof) stijgen ten opzichte van 2024. Alleen de Aof-premies wijken af van de voorlopige sociale premies sociale verzekeringen die op Prinsjesdag bekend waren gemaakt. De overige premies zijn hetzelfde gebleven.

Bron: XV Sociale Zaken en Werkgelegenheid Rijksbegroting 2025

- De Awf-premie kent twee verschillende tarieven: een laag tarief voor vaste dienstverbanden en een hoog tarief voor flexibele dienstverbanden. Zowel het lage tarief als het hoge tarief gaat in 2025 met 0,1 procent omhoog.

- De Aof-premie kent twee verschillende tarieven: een tarief voor kleine werkgevers (tot 25 maal de gemiddelde premieplichtige loonsom) en een tarief voor grotere werkgevers. Zowel voor de kleine als de grote werkgever gaat de premie in 2025 omhoog.

- De rekenpremie voor de werkhervattingskas stijgt in 2025: van 1,22 procent naar 1,33 procent.

Maximumpremieloon 2025

Ook het maximumpremieloon voor de premies werknemersverzekeringen is bekend. In 2025 is deze € 75.864,- op jaarbasis, in 2024 was dat € 71.628,-. Werkgevers hoeven over het meerdere dat een werknemer verdient, geen premies te betalen. Dit maximumbedrag geldt ook voor de inkomensafhankelijke bijdrage Zorgverzekeringswet (ZVW).

Premies Werkhervattingskas 2025

Het UWV heeft medio juli de premies voor de Werkhervattingskas (Whk) voor 2025 bekendgemaakt. De gedifferentieerde premie Werkhervattingskas is voor elk publiek verzekerde werkgever de som van twee premiecomponenten, namelijk de gedifferentieerde premie WGA en de gedifferentieerde premie ZW (ziektewet).

Het gemiddelde premiepercentage voor de WGA stijgt in 2025 naar 0,83 procent en dat voor de Ziektewet naar 0,50 procent. Met deze premies financieren werkgevers de lasten voor de WGA en de Ziektewet.

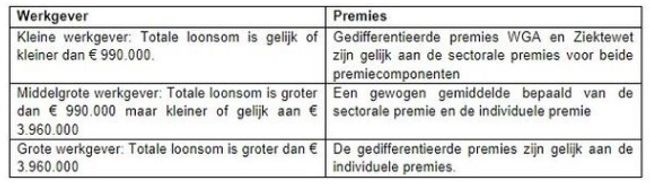

Elke bij het UWV verzekerde werkgever wordt ingedeeld in één van de drie grootteklassen: kleine werkgevers, middelgrote werkgevers en/of grote werkgevers. De indeling is bepalend voor de wijze waarop de gedifferentieerde premie wordt berekend.

Voor de premievaststelling van het jaar wordt gekeken naar het gemiddelde premieplichtig loon. Deze is vastgesteld op € 39.600.

Het is mogelijk om maximaal vijftig procent van de WGA-totaalpremie te verhalen op het nettoloon van je werknemers. Als je de premie niet verhaalt, hoef je over de niet-verhaalde premie geen loonheffingen te betalen. Het premiedeel ZW-flex kun niet verhalen op jouw medewerkers.

Voor de premiecomponenten WGA en Ziektewet zijn sectorale premies voor het jaar 2025 vastgesteld:

Tot slot

- Eind 2024 hoort u via een beschikking van de Belastingdienst hoe hoog de exacte premie over 2025 precies zal zijn. Je kunt ook zelf een voorlopige berekening maken via de Premiewijzer gedifferentieerde premie Werkhervattingskas van het UWV.

- Elke kleine werkgever ontvangt van de Belastingdienst een brief met de sectorale premies. Hiertegen kun je geen bezwaar maken.

- De Belastingdienst stuurt eind 2024 aan elke grote en middelgrote werkgever een beschikking met de individueel gedifferentieerde premies. Controleer deze berekening goed. Ben je het niet eens bent met de berekening? Dan kan je schriftelijk bezwaar maken. Dit bezwaarschrift moet binnen 6 weken na dagtekening van de beschikking door de Belastingdienst zijn ontvangen.

- Elke kleine werkgever ontvangt van de Belastingdienst een mededeling met de sectorale premies. Hiertegen kun je geen bezwaar maken.

- Voor eigenrisicodragers zijn deze premies nihil. Het WGA-totaal risico en/of ZW-flexrisico kan worden verzekerd via private verzekeraars, maar werkgevers kunnen deze risico’s ook zelf dragen. Je kunt tweemaal per jaar eigenrisicodrager worden: op 1 januari en op 1 juli. Houd er rekening mee dat een aanvraag voor het eigenrisicodragerschap 3 maanden van te voren bij de Belastingdienst binnen moet zijn; dus uiterlijk 31 maart, of uiterlijk 1 oktober.