De pagina wordt geladen...

Sociale en sectorpremies 2022 definitief vastgesteld

Met welke premies moet u als werkgever rekening houden in 2022? BOVAG heeft het voor u op een rij gezet.

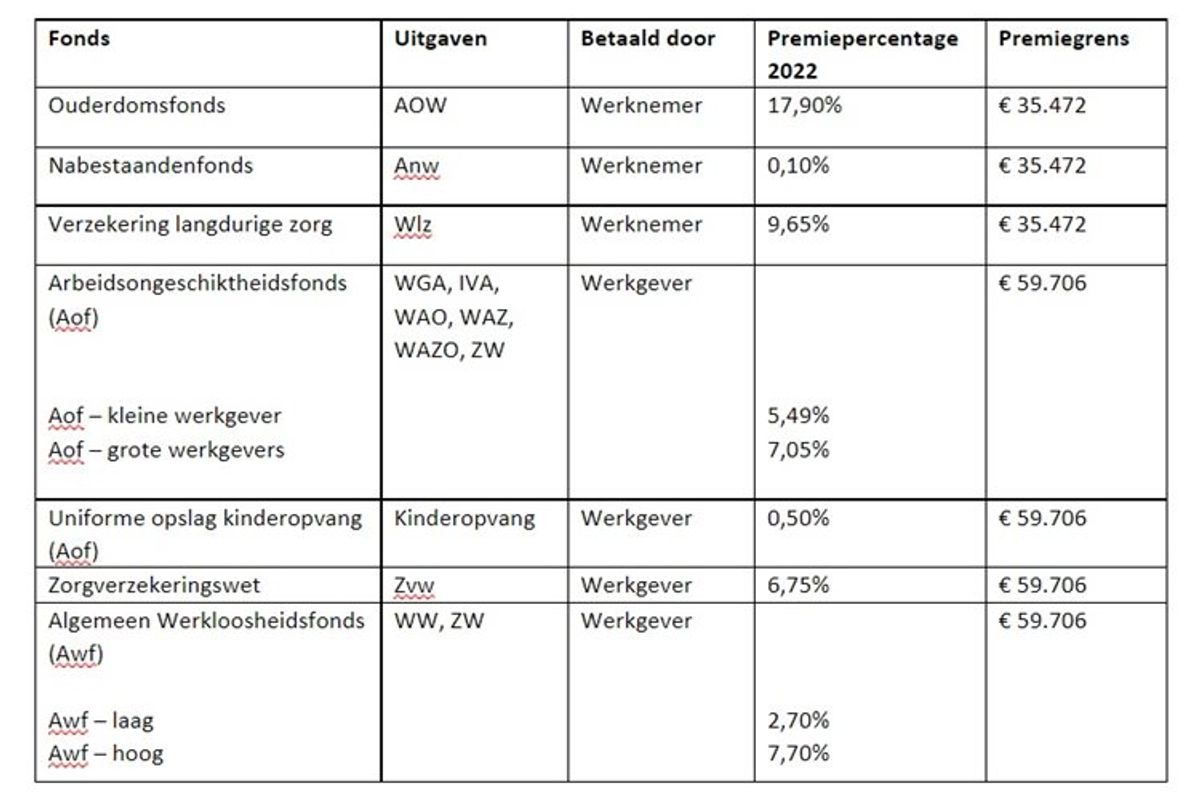

Premies volks- en werknemersverzekeringen 2022

Het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) heeft de volgende premies (in procenten, jonger dan AOW-leeftijd) voor 2022 definitief vastgesteld voor de werknemersverzekeringen en de volksverzekeringen:

Toelichting

- Met ingang van 2022 geldt voor het Arbeidsongeschiktheidsfonds (Aof) een gedifferentieerde premie in plaats van een basispremie. Voor kleine werkgevers geldt een lager percentage dan voor grotere werkgevers. Een kleine werkgever is een werkgever met een premieplichtige loonsom die gelijk is aan of minder bedraagt dan € 882.500.

- De uniforme opslag kinderopvang wordt ook in 2022 geheven in de Aof-premie.

Premies Werkhervattingskas 2022

Het UWV heeft op 1 september de premies voor de Werkhervattingskas (Whk) voor 2022 bekendgemaakt. De gedifferentieerde premie Werkhervattingskas is voor elk publiek verzekerde werkgever de som van twee premiecomponenten, namelijk de gedifferentieerde premie WGA en de gedifferentieerde premie ZW (ziektewet).

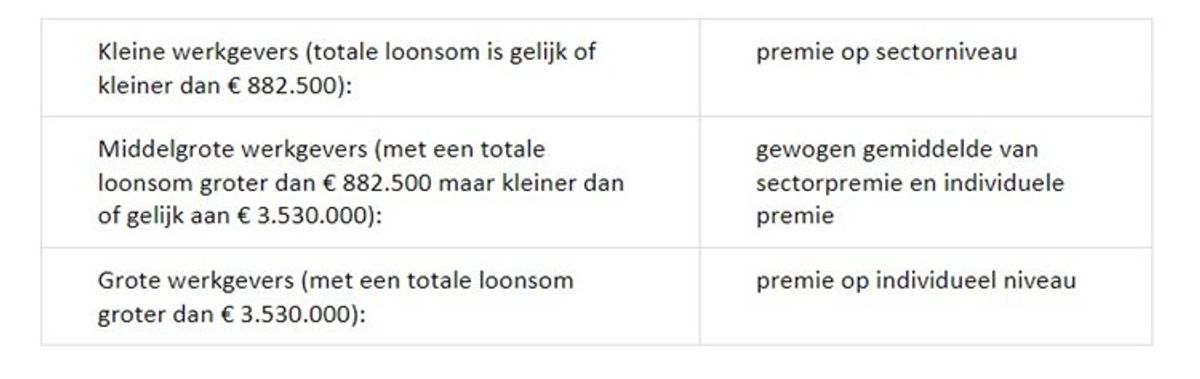

Elke bij het UWV verzekerde werkgever wordt ingedeeld in één van de drie grootteklassen, namelijk kleine, middelgrote of grote werkgever. De indeling is bepalend voor de wijze waarop de gedifferentieerde premie wordt berekend:

Het is mogelijk om maximaal 50% van de WGA-totaalpremie te verhalen op uw medewerkers. Als u dit doet, moet u de premie inhouden op het nettoloon. Als u de premie niet verhaalt, hoeft u over de niet-verhaalde premie geen loonheffingen te betalen. Het premiedeel ZW-flex kunt u niet verhalen op uw medewerkers.

De sectorpremies Whk voor kleine werkgevers zijn voor 2022 als volgt vastgesteld:

- Eind 2021 hoort u via een beschikking van de Belastingdienst hoe hoog de exacte premie over 2022 precies zal zijn. U kunt ook zelf een voorlopige berekening maken via de Premiewijzer van het UWV.

- Kleine werkgevers zullen van de Belastingdienst een brief met de Whk-sectorpremie ontvangen. Hiertegen kunt u geen bezwaar maken.

- Middelgrote en grote werkgevers ontvangen van de Belastingdienst een beschikking met een specificatie van de berekening van de gedifferentieerde premie Whk. Het is belangrijk dat u deze berekening goed controleert. Klopt de berekening niet? Teken dan binnen 6 weken bezwaar aan.

- Eigenrisicodragers betalen een premie van 0% voor de premiecomponenten waarvoor zij eigenrisicodrager zijn geworden. Het WGA-totaal risico en/of ZW-flexrisico kan worden verzekerd via private verzekeraars, maar werkgevers kunnen deze risico’s ook zelf dragen. U kunt tweemaal per jaar eigenrisicodrager worden: op 1 januari en op 1 juli.

Premies arbeidsongeschiktheidsverzekeringen 2022

NV Schadeverzekering Metaal en Technische bedrijfstakken (NV Schade) heeft de premies voor 2022 gepubliceerd. De premies van de collectieve WIA-werknemersverzekering en de WIA-excedentverzekering zullen gelijk blijven aan de huidige premies. Hieronder vindt u alle premies voor 2022.

De verzekeringen zijn ontwikkeld door sociale partners in de Metaal en Techniek, de Motorvoertuigen- en Tweewielerbedrijven en de Tankstations en Wasbedrijven. In de regel zijn alle werknemers in de branche verzekerd voor de WIA-werknemersverzekering. Een overzicht van de verschillende verzekeringen en wat zij precies inhouden vindt u op

.

* De premie wordt berekend over het brutoloon tot het maximum sociale verzekeringsloon (SV-loon). Dit zijn alle vaste looncomponenten op jaarbasis die u met uw werknemer heeft afgesproken.

** De premie voor de WIA-excedentverzekering wordt berekend over het brutoloon vanaf het maximum SV-loon tot maximaal € 100.000.

*** De premie voor de WIA-excedentverzekering Top is een premie op maat en wordt berekend over het jaarinkomen tussen € 100.000 en € 300.000.

Meer informatie?

Wilt u meer informatie over de verzekeringen van NV Schade? Neem dan contact op met NV Schade:

, 0800 – 51 04,

.

Pensioenpremie

Voor PMT gelden vanaf 1 januari 2022 de volgende premieverdelingen:

- Pensioenpremie basisregeling tot en met grensbedrag van € 81.010: 27,98% premie

- Werkgeversdeel (minimaal): 17,70% premie (63,26% van de pensioenpremie)

- Werknemersdeel (maximaal): 10,28% premie (36,74% van de pensioenpremie)

- Opbouwpercentage t/m € 81.010: 1,802%

- De franchise is € 14.802

Meer belangrijke kengetallen voor uw administratie vindt u in het

overzicht Feiten en cijfers 2022 van PMT

.

Heeft u vragen over de pensioenregelingen, neem dan contact op met Gijs van Haaften, onze pensioenconsulent van PMT via 06 – 11 71 54 81 of

.

Premie derde WW-jaar

Het bestuur van de Stichting SWWM heeft de premie voor het derde WW-jaar 2022 vastgesteld. Voor de periode van 1 januari 2022 tot en met 31 december 2022 is de premie vastgesteld op 0,2%.

De premie wordt berekend over dezelfde loonbestanddelen die ook moeten worden opgegeven voor pensioen bij PMT. Het grensbedrag voor de premieberekening is wel lager dan dat voor pensioen en bedraagt in 2022 € 59.706 (maximum SV-loon). De nota voor de premiebetaling ontvangt de werkgever van dezelfde instantie als die van voor het pensioen en de sociale regelingen: Mn Services N.V.

Meer informatie over het derde WW-jaar vindt u op

.

Premies sociaal fonds

Cao MvT

Bedrijven die onder de cao voor het Motorvoertuigenbedrijf en Tweewielerbedrijf (MvT) vallen dragen premie af. Voor 2022 is de premie voor het Sociaal Fonds Motorvoertuigenbedrijf en Tweewielerbedrijf, waaruit OOMT ook wordt gefinancierd, vastgesteld op 0,95% van de loonsom.

Zoals gebruikelijk geldt specifiek voor de sectoren autoverhuur en motorenrevisie een verlaagd percentage ter hoogte van 0,7%. Deze premie geldt voor het hele jaar 2022.

Het grensbedrag voor de premieberekening bedraag in 2022 € 81.010, -.

Cao Tank en Was

Bedrijven die onder de cao voor Tankstations en Wasbedrijven vallen dragen premie af aan het Sociaal Fonds voor Tankstations en Wasbedrijven (SFTW). Voor 2022 is de premie voor SFTW vastgesteld op 0,3% van de loonsom. Het grensbedrag voor de premieberekening bedraag in 2022 € 81.010, -.