De pagina wordt geladen...

Bpm: deze belangrijke zaken wijzigen in 2023

De Belastingdienst heeft per 1 januari 2023 vier wijzigingen doorgevoerd voor de bpm, naast de nieuwe tarieven. Bijvoorbeeld voor het gebruik van taxatierapporten en het waardeverliespercentage. Hiermee krijgt u vooral te maken bij parallelimport. U leest er meer over in dit bericht, én over welke veranderingen er nog aankomen.

1. Benoeming voertuig als nieuw of gebruikt

Voor de bpm is de vraag of een motorrijtuig nieuw of gebruikt is, van groot belang. Alleen op een gebruikt motorrijtuig kan namelijk een bpm-vermindering worden toegepast. Nieuw vanaf 1 januari 2023 is dat een auto in elk geval als gebruikt wordt aangemerkt wanneer daarmee 3.000 kilometer of meer is gereden. De regeling sluit niet principieel uit dat motorrijtuigen met minder dan 3.000 kilometer ook als gebruikt kunnen worden aangemerkt. Dat moet dan uit feiten of omstandigheden blijken. Een taxatierapport is daarvoor niet nodig. De volgende factoren spelen volgens de Hoge Raad echter géén rol voor de kwalificatie als gebruikt voertuig:

- Dat het motorrijtuig eerder in een andere lidstaat geregistreerd is;

- Dat de fabrieksgarantie verlopen is;

- Dat het om een verouderd model motorrijtuig gaat;

- Dat een motorrijtuig voorafgaand aan de eerste ingebruikneming schade in welke vorm dan ook heeft opgelopen.

2. Gebruik van taxatierapporten

Het gebruik van een taxatierapport blijft uitsluitend toegestaan wanneer een motorrijtuig niet op de koerslijst voorkomt of als er sprake is van schade die groter is dan normale gebruikssporen en deze schade geen zogenaamde ‘essentiële gebreken’ betreft. In de Eindejaarsregeling zijn nu

opgenomen waaraan een taxatierapport moet voldoen. Zo moet om een taxatierapport te mogen gebruiken bij de aangifte bpm, de inkoopfactuur of inkoopverklaring meegestuurd worden. Daarnaast moet het taxatierapport zijn opgemaakt binnen een maand vóór het afschrijvingsmoment en moet het voldoen aan alle voorwaarden van

bijlage I bij de uitvoeringsregeling bpm

.

Uitsluitend een onafhankelijke en erkende taxateur kan de taxatiewaarde door middel van een taxatierapport vaststellen. Het is dus niet mogelijk dat de inschrijver zelf of een gemachtigde het taxatierapport (later) wijzigt of aanvult.

Voldoet het taxatierapport niet aan deze voorwaarden, dan kan het gevolg zijn dat het zogenaamde ‘fiscaal akkoord’ voor de RDW-inschrijving niet of pas later wordt afgegeven.

3. Wijziging waardeverliespercentage

Als een auto minder waarde heeft door schade, kan de bpm lager worden vastgesteld dan de bruto bpm op een onbeschadigd voertuig. Een onafhankelijke en erkende taxateur moet dan bepalen wat de kosten zijn om de schade te herstellen. Voor de bpm geldt vanaf 1 januari 2023 dat 31 procent van deze getaxeerde herstelkosten als waardeverlies mag worden opgevoerd. Dit percentage is op basis van nieuw marktonderzoek bepaald. Het oude waardeverliespercentage van 72 procent was gebaseerd op een onderzoek uit 2014.

De taxateur heeft daarbij de mogelijkheid om een hoger percentage toe te passen als hij dat voldoende onderbouwt op basis van de situatie van het specifieke motorrijtuig. Die onderbouwing mag geen betrekking hebben op algemene stellingen over het autosegment, de leeftijd of het kilometrage. Als tegenbewijs wordt in elk geval toegelaten: de inkoopfactuur of inkoopverklaring verminderd met de op de factuur vermelde buitenlandse belastingen en vermeerderd met de Nederlandse verschuldigde bpm en omzetbelasting.

Voorwaarde voor deze vorm van tegenbewijs is wel dat het motorrijtuig na de aankoop niet is gewijzigd. Ook moet de inkoopfactuur specifiek zijn opgemaakt voor één motorrijtuig waarvoor ook het taxatierapport is opgemaakt. Het overleggen van een factuur voor een aantal motorrijtuigen die tegelijk zijn gekocht voor één gezamenlijke prijs (partij-inkoop) is onvoldoende. Het is daarbij vereist dat het gaat om een reële handelsprijs, en niet om een handelsprijs die kunstmatig laag is gehouden of pas achteraf is vastgesteld.

4. Overgangsregeling tariefswijziging

Sinds 2022 is de inschrijving in het kentekenregister het belastbare feit voor de bpm. De tenaamstelling speelt in principe geen rol meer. Voor tariefswijzigingen geldt daarbij wel een bijzondere regeling: als de tenaamstelling later ligt dan 2 maanden na een tariefswijziging en het motorrijtuig al vóór die tariefswijziging was ingeschreven, wordt het nieuwe tarief berekend. Voor de tariefswijziging per 1 januari 2023 geldt dit dus voor motorrijtuigen die al in 2022 ingeschreven waren in het kentekenregister, maar later dan 28 februari 2023 worden tenaamgesteld.

Toekomstige wijzigingen

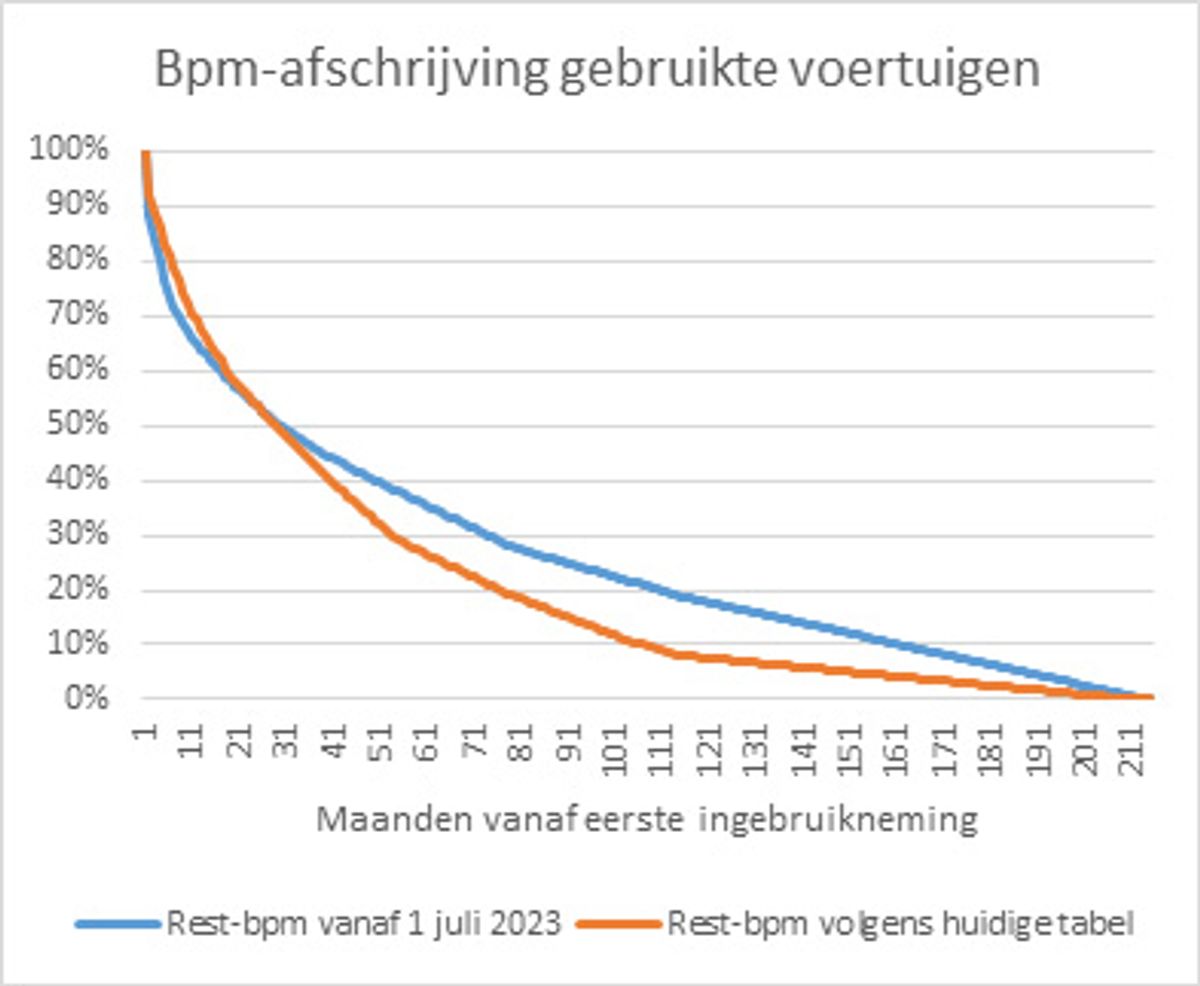

- 1 juli 2023: wijziging forfaitaire afschrijvingstabel op basis van leeftijd

Doet u aangifte voor een gebruikt motorrijtuig, dan kunt u de afschrijving berekenen met de wettelijke afschrijvingstabel. Deze tabel is gebaseerd op de leeftijd van het motorrijtuig. De huidige afschrijvingstabel dateert uit 2012. De markt is sindsdien echter veranderd. Naast een toegenomen vraag naar gebruikte motorrijtuigen is ook de samenstelling van het wagenpark gewijzigd. Op basis van een nieuw onderzoek wijzigt daarom ook de afschrijvingstabel. Om de branche tijd te geven voor implementatie, gaat deze wijziging in per 1 juli 2023.

Voor ingevoerde auto’s tot 2 jaar oud is de nieuwe tabel gunstiger dan de huidige tabel. Vanaf 2 jaar oud is de afschrijving lager dan de huidige tabel. Voor de teruggaaf bij export leidt dat vanaf die leeftijd van het voertuig tot een hogere teruggaaf.

- 1 januari 2025: afschaffing bpm-vrijstelling bestelauto’s

Het wetsvoorstel voor de afschaffing van de bpm-vrijstelling voor bestelauto’s van ondernemers (in de zin van de btw) is net voor de jaarwisseling door de Eerste Kamer aangenomen. Deze vrijstelling komt hiermee per 1 januari 2025 te vervallen. Er geldt een ruime overgangsregeling waardoor de vrijstelling nog wel van toepassing is op bestelauto’s met een Datum Eerste Toelating (DET) vóór 1 januari 2025. Dat geldt ook als zo’n bestelauto na 1 januari 2025 in Nederland wordt geïmporteerd.