De pagina wordt geladen...

Voorlopige premies sociale verzekeringen 2023 bekendgemaakt

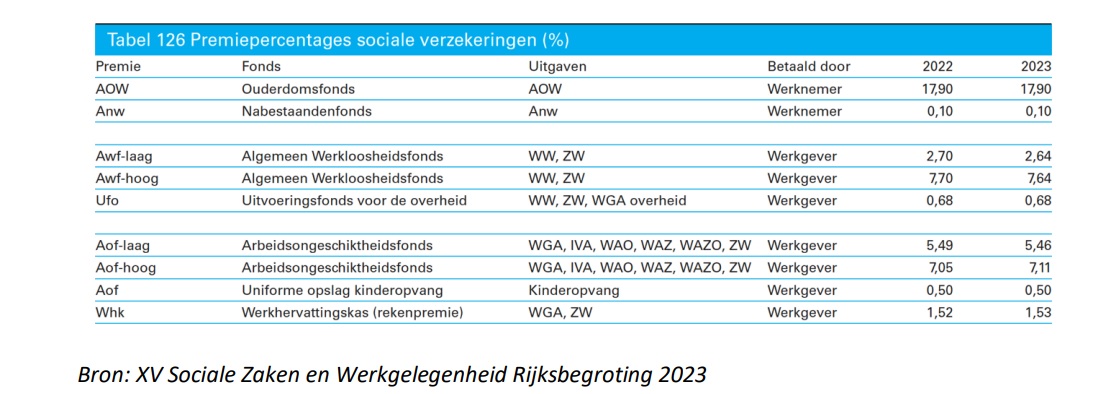

Op Prinsjesdag heeft het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) de begroting voor 2023 bekendgemaakt. Daarin staan onder andere de voorlopige premies voor de volks- en werknemersverzekeringen in 2023.

Jaarlijks stelt de minister van SZW de premiepercentages vast. De definitieve premies worden in oktober vastgesteld. Een

overzicht van de voorlopige premies voor de sociale verzekeringen

{kind=link}

vindt u in de tabel hieronder (gebruik voorgaande link voor een grotere versie).

De Awf-premie kent twee verschillende tarieven: een laag tarief voor vaste dienstverbanden en een hoog tarief voor flexibele dienstverbanden.

- De uniforme opslag kinderopvang blijft 0,5%. De premieopslag kinderopvang wordt door werkgevers betaald door middel van een opslag op de Aof-premie.

- De Aof-premie kent twee verschillende tarieven: een tarief voor kleine werkgevers (tot 25 maal de gemiddelde premieplichtige loonsom) en een tarief voor grotere werkgevers.

- De werkgeversheffing voor de Zorgverzekeringswet (ZVW) daalt van 6,75% naar 6,68% in 2023.

- De inkomensafhankelijke bijdrage voor de Zorgverzekeringswet (ZVW) daalt van 5,50% naar 5,43% in 2023.

Premies Werkhervattingskas 2023

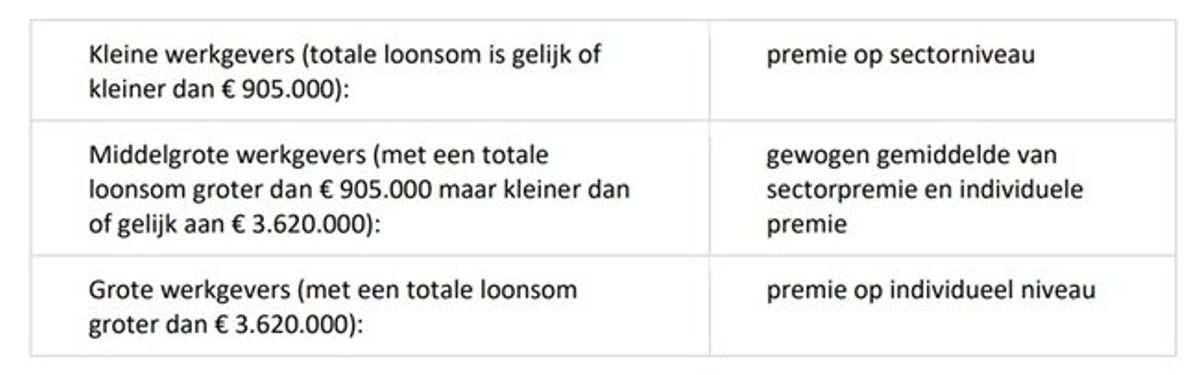

Het UWV heeft op 1 september de premies voor de Werkhervattingskas (Whk) voor 2023 bekendgemaakt. De gedifferentieerde premie Werkhervattingskas is voor elk publiek verzekerde werkgever de som van twee premiecomponenten, namelijk de gedifferentieerde premie WGA en de gedifferentieerde premie ZW (ziektewet).

Elke bij het UWV verzekerde werkgever wordt ingedeeld in één van de drie grootteklassen, namelijk kleine, middelgrote of grote werkgever. De indeling is bepalend voor de wijze waarop de gedifferentieerde premie wordt berekend:

Het is mogelijk om maximaal 50% van de WGA-totaalpremie te verhalen op uw werknemers. Als u dit doet, moet u de premie inhouden op het nettoloon van uw werknemers. Als u de premie niet verhaalt, hoeft u over de niet-verhaalde premie geen loonheffingen te betalen. Het premiedeel ZWflex kunt u niet verhalen op uw werknemers.

De sectorpremies Whk voor kleine werkgevers zijn voor 2023 als volgt vastgesteld:

- Eind 2022 hoort u via een beschikking van de Belastingdienst hoe hoog de exacte premie over 2023 precies zal zijn. U kunt ook zelf een voorlopige berekening maken via de Premiewijzer van het UWV.

- Kleine werkgevers zullen van de Belastingdienst een brief met de Whk-sectorpremie ontvangen. Hiertegen kunt u geen bezwaar maken.

- Middelgrote en grote werkgevers ontvangen van de Belastingdienst een beschikking met een specificatie van de berekening van de gedifferentieerde premie Whk. Het is belangrijk dat u deze berekening goed controleert. Klopt de berekening niet? Teken dan binnen 6 weken bezwaar aan.

- Eigenrisicodragers betalen een premie van 0% voor de premiecomponenten waarvoor zij eigenrisicodrager zijn geworden. Het WGA-totaal risico en/of ZW-flexrisico kan worden verzekerd via private verzekeraars, maar werkgevers kunnen deze risico’s ook zelf dragen. U kunt tweemaal per jaar eigenrisicodrager worden: op 1 januari en op 1 juli. Houd er rekening mee dat 13 weken voor die datum de aanvraag bij de Belastingdienst binnen moet zijn; dus uiterlijk 31 maart, of uiterlijk 1 oktober.

Vragen?

Heeft u vragen hierover? Neem dan contact op met BOVAG Ledenadvies via 030 65 95 300 of

.